Ultimas noticias

06-02-23: Prohibido vincular el cambio de condiciones de hipoteca a la contratación de un seguro

25-05-22: ¿Es obligatorio contratar un seguro de responsabilidad civil siendo autónomo?

11-11-20: Así te subirá el seguro del coche con este ‘nuevo’ impuesto del Gobierno: las fechas y los precios

16-07-20: Adquirir un seguro a través de la banca es un 80% más caro

07-04-20: Aunna y CIAC denuncian que la banca ignora la prohibición expresa de imponer contratos de seguros

11-09-19: La empresa del brote de listeriosis sólo tiene un seguro de 300.000 euros para cubrir las indemnizaciones de los afectados

12-07-19: Mapfre, Asisa, Adeslas ¿cuál es el seguro de salud con más coberturas?

15-05-19: ¿Pueden multarte si te dejas el carnet de conducir en casa?

25-02-19: Asegurados con pólizas de salud privadas

27-08-18: Sal de dudas: ¿Son válidas las fotocopias de los papeles del coche?

12-06-18: El seguro de salud privado resuelve más de 16.000 percances a la hora

18-04-18: ¿Cuándo usar el carril izquierdo?

14-03-18: Conoce los casos que tu seguro de coche no cubre

12-02-18: Un centenar de aseguradoras gana menos de 1 millón o está en números rojos

29-01-18: Los fraudes al seguro del coche cuestan a las aseguradoras 833 millones de euros anuales

28-11-17: Premio Santa Lucía Seguros

17-11-17: ¿Cuándo se podrá rescatar un plan de pensiones?

31-10-17: Los conductores reincidentes por infracciones en alcohol podrían perder el carné de conducir

17-10-17: 10.400 conductores presentan partes amistosos de tráfico con su móvil gracias a Declaración iDEA

11-10-17: El TS denuncia un nuevo abuso bancario relacionado con el seguro

03-10-17: Contratar un seguro de moto sin haber pasado la ITV

27-03-17: El seguro de salud crece por el temor a las listas de espera y la contratación de empresas

20-03-17: Seguros vinculados a hipotecas: ¿Son legales?

27-02-17: La subida en las ventas de coches dispara los seguros a todo riesgo

29-11-16: Como protegerse de un inquilino que no paga el alquiler

15-11-16: El recargo en las pólizas de coche para financiar el fondo de garantía de las aseguradoras baja un 40%

26-10-16: Chocarse contra un familiar no lo cubre el seguro

02-08-16: Firmado un acuerdo para trabajar con PLUS ULTRA

03-07-16: El Consorcio de Compensación de Seguros protege ya a todos los coches con poliza en caso de catástrofe

06-02-23

Fuente: Grupo Aseguranza – Ver noticia en fuente

Prohibido vincular el cambio de condiciones de hipoteca a la contratación de un seguro

El Gobierno ha aprobado el Plan de Rescate Hipotecario que recoge entre las medidas la prohibición expresa de vincular el cambio de condiciones de hipoteca a la contratación de un seguro. El Consejo General ha querido mostrar su «satisfacción» con esta medida y señala que «es un paso más para acabar con una práctica ilegal que llevamos años denunciando. La constancia y firmeza de los mediadores en señalar esa situación se ha traducido, en los últimos 18 meses, en acciones claras por parte del Banco de España, el supervisor de seguros europeo -Eiopa-, tribunales de Justicia, Defensor del Pueblo y, ahora, el Ministerio de Economía. Desde los Colegios se espera que todas las entidades bancarias se adhieran al Plan».

El Plan de Rescate Hipotecario que el Gobierno ha puesto en marcha pretende aliviar la carga financiera de quienes han firmado una hipoteca a tipo variable en los últimos años. Según se recoge en el texto del Ministerio de Economía, los bancos deberán informar a los clientes de las consecuencias jurídicas y económicas de las distintas alternativas de novación que les ofrecen, así como de las condiciones de la prórroga del seguro de protección de pagos si lo hubiera. En ningún caso la modificación de condiciones conllevará el cobro de gastos o comisiones, excepto la prima del contrato de seguro, ni podrá comercializarse junto a un producto vinculado o combinado, como los seguros, según recoge la norma aprobada por el Consejo de Ministros.

25-05-22

Fuente: cincodias/elpais.com – Ver noticia en fuente

¿Es obligatorio contratar un seguro de responsabilidad civil siendo autónomo?

Los profesionales tendrán que contratar estos seguros para cubrir los riesgos ocasionados por su actividad

Asimismo, colectivos como los taxistas o los camioneros deben contar con un seguro de responsabilidad civil que cubra al vehículo en el que desarrollan su actividad para poder realizarla de forma correcta.

Costes judiciales

Contar con un seguro de responsabilidad civil aporta ventajas a los autónomos como es el hecho de disponer de un amplio panorama de indemnizaciones de manera que la actividad del negocio quedaría totalmente cubierta.

Además, los profesionales recibirán una protección completa, por lo que no tendrán que preocuparse por los elevados costes judiciales ocasionados por terceros. De esa manera se podrán cubrir los costes por indemnizaciones a terceros y los elevados gastos de los procesos judiciales que estén relacionados con la defensa de los intereses del autónomo y de su actividad comercial.

Las aseguradoras también ofrecen seguros de responsabilidad civil adaptados a las necesidades de los profesionales.

En el caso de que el autónomo no esté asegurado y tampoco cuente con un permiso de licencia de la actividad comercial, podría tener problemas legales y recibir una multa económica que variaría en función de la infracción y de la actividad que se realice.

11-11-20

Fuente: elespanol.com – Ver noticia en fuente

Aumentará del 6 al 8% en 2021 (8 euros de media), según el borrador de los Presupuestos Generales del Estado.

“Siempre pagan los conductores”. La frase se repite como un mantra históricamente dentro del sector del automóvil. Ya saben, que si las multas, que si el taller, que si las zonas azul o verde… Tener un coche, en fin, cuesta mucho dinero. Y en 2021, si nadie le pone remedio, va a ser mucho más caro aún. Los Presupuestos Generales del Estado (PGE) contemplan la subida del diésel –conocida por todos– y también un aumento en el impuesto de la prima de seguros del 6 al 8%, algo que ha pasado desapercibido en los últimos días. A esto, además, hay que sumarle la subida del impuesto de matriculación en 800 euros de media. En definitiva, un desembolso aún mayor que va a hacer a muchos replantearse si comprar (o no) un turismo el próximo año.

El más desconocido de todos estos gravámenes es el relativo al impuesto de la prima de seguros. Esta subirá de un 6 a un 8% e incrementará el pago anual en 8 euros de media, con independencia del vehículo, de los gases contaminantes que emita o de su vejez. Así lo contempla el borrador de los Presupuestos Generales del Estado, que debe someterse a aprobación posterior en el Congreso de los Diputados.

Desde el RACE, a su vez, no ven con buenos ojos esta subida por lo que supondría para el sector del automóvil: “Consideramos que la aplicación de estas subidas de impuestos bajo el pretexto de querer minimizar la huella de contaminación, sobre todo en aquellos vehículos que más influyen en la misma (los coches diésel de más de 15 años, por ejemplo) es estéril ya que, en una situación de crisis financiera como la actual, lo único que se conseguirá es asfixiar más a los propietarios con las nuevas cargas impositivas”, reconocen.

Además, el dinero recaudado, según los cálculos del RACE, no va en consonancia con lo que recibe el conductor de vuelta. “Los conductores europeos –según un estudio de la Federación Internacional de Automovilismo (FIA)– aportan al Estado, aproximadamente, el 70% de los ingresos generados por impuestos y tasas derivadas del transporte por carretera. Mientras, los gobiernos reinvierten en beneficio de este colectivo poco más de la mitad de lo que recaudan”, insisten.

Impuesto diésel

Aunque es probable que la medida se incluya en el borrador pero se saque próximamente gracias a la intervención de Ciudadanos, la intención el Gobierno es gravar el uso del coche diésel. ¿Cómo? Aumentando el tipo estatal general del gasóleo de 30,7 céntimos por litro a 34,5 céntimos por litro, un incremento de 0,038 euros por litro. O lo que es lo mismo, una media de 2,5 euros más por depósito.

Así, el Real Automóvil Club de España (RACE) calcula que si el depósito medio es de 50 litros y los kilómetros recorridos de media por estos vehículos son 41,5, entonces el Gobierno recaudará 300 millones de euros al año gracias a este gravamen.

Pero, en última instancia, no será el único. También está previsto que suba el impuesto de matriculación 800 euros de media a partir de enero de 2021. ¿Por qué? “Esto tenía que haber entrado en vigor en 2018, pero entonces el Gobierno hizo una especie de media entre el anterior protocolo y el nuevo, el que se va a aplicar en enero de 2021, y consiguió que el impuesto de matriculación cambiara muy poco. Ahora, el Ejecutivo tiene que aplicar ese cambio en la forma de medir los gases contaminantes que emiten los coches sí o sí”, explica Raúl Morales, director de comunicación de Faconauto, patronal que representa a los concesionarios de automóviles.

¿Y en qué se traduce esto? En que el impuesto de matriculación se calcula por tramos en base a las emisiones contaminantes y, a la hora de cambiar la medición, el 50% de los vehículos nuevos comprados pasarán de un tramo a otro. Es decir, de no pagar nada a pagar en función de la escala a la que pertenezcan. Así, los vehículos que emitan menos de 120 gr/km no tendrán que abonar nada, pero sí lo harán en un 4,75% los que estén entre 120 y 160 gr/km; en un 9,75% los que estén entre 160 y 200 gr/km y en un 14,75% los que emitan 200 gr/km en adelante.

16-07-20

Fuente: grupoaseguranza.com – Ver noticia en fuente

Adquirir un seguro a través de la banca es un 80% más caro

El Consejo General de los Colegios de Mediadores acaba de presentar el primer informe sobre la contratación de seguros vinculados a créditos por parte de la banca. Señala que lo hace después de la ‘lucha’ contra las malas prácticas de los últimos años, aunque la ‘gota que colmó el vaso’ fue la vinculación de algunos créditos ICO a la comercialización de seguros.

El presidente del Cecas, Javier Barberá, ha asegurado que la prima media de la bancaseguros es un 79% superior a la oferta de compañías y mediadores de seguros. Afirma que mientras la media por operación de las entidades financieras se eleva a los 446,86 euros, la oferta de aseguradoras y agentes y corredores es de 249,26 euros.

Ha recomendado a los usuarios que ‘echen números’ a la hora de contratar un seguro con una entidad de bancaseguros puesto que «el medio punto que se pueden ahorrar en el pago de intereses lo pagarán en el seguro», afirma. Además, ha añadido, que el seguro realizado con una de estas entidades dura el 75% de la vida de la operación financiera.

Tanto el presidente del Cecas como el tesorero del Consejo General, Alex Mestre, ha repetido en varias ocasiones que la preocupación no es que la banca venda seguros, sino la obligación en la contratación de los mismos y que no se informe de que lo pueden contratar por otra vía más allá de la propia entidad bancaria.

Vida, la estrella

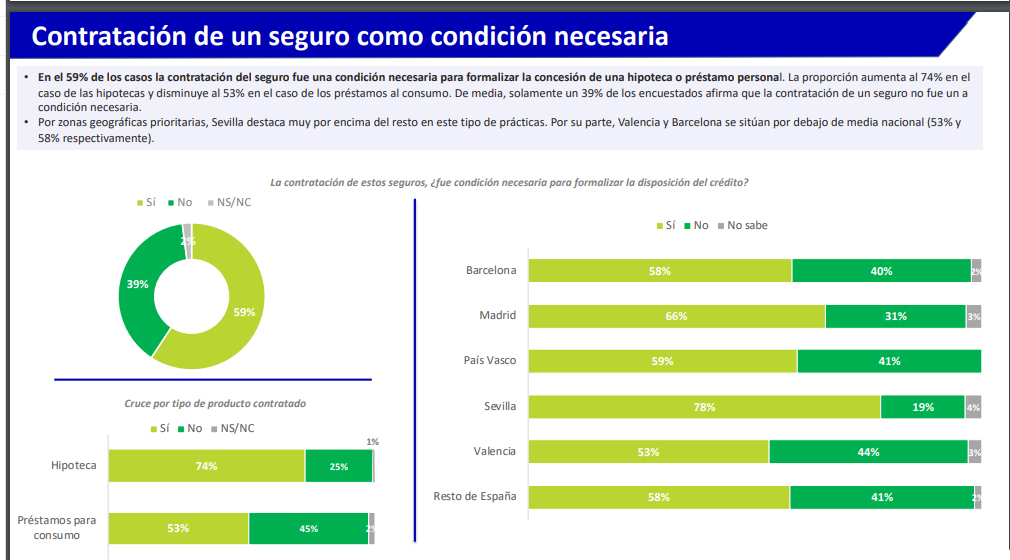

La encuesta, realizada por Gad3 entre 1.100 entrevistas a mayores de 35 años, arroja datos como que el 74% de los encuestados afirma que contrató un seguro a través del banco en el momento de formalizar una hipoteca o un préstamo. El dato asciende al 90% en el caso de hipotecas y al 6% en préstamos al consumo.

La estrella en cuanto a los productos es Vida (59%) y Hogar (53%), aunque otros como el seguro del automóvil tiene relevancia con el 10%. Indica el informe que únicamente al 11% de los encuestados no se les ofreció la opción de contratar un seguro asociado a alguna de estas dos operaciones financieras.

Otro de los datos que deja la encuesta es que el 59% de los encuestados afirma que la contratación de un seguro fue una «condición necesaria» para la concesión de la operación financiera que asciende al 74% en el caso de una hipoteca y al 53% para un préstamo. Por el contrario, el 39% señala que no se le exigió la contratación de un seguro para la concesión del dinero.

Por zonas geográficas, Barcelona (79%), Sevilla (78%) y Valencia (75%) lideran la contratación de seguros al acceder al crédito. En el tipo de seguro predominan los de Vida, como se ha indicado, a excepción de en el País Vasco donde el producto más contratado fue Hogar.

Información

La encuesta del Consejo General pone de relieve que el 66% de los encuestados -2 de cada 3- asevera que el banco no le informó de que podía contratar el seguro en otra entidad. Por zonas geográficas, Barcelona y Madrid son los territorios donde menos información recibe el cliente sobre esta opción.

07-04-20

Fuente: adndelseguro.es – Ver noticia en fuente

Aunna y CIAC denuncian que la banca ignora la prohibición expresa de imponer contratos de seguros

Aunna y CIAC denuncian las prácticas abusivas de la banca al ignorar la prohibición expresa de imponer directa o indirectamente contratos de seguros. Esta declaración viene provocada tras las denuncias de mala praxis bancaria trasladadas por clientes de sus asociados en el marco de las solicitudes de préstamos avalados por el Estado aprobados por vinculada a la concesión de las ayudas para paliar las consecuencias del COVID-19.

Estas denuncias tuvieron además un importante altavoz en redes sociales tras un video de una chica en el que relataba como una oficina bancaria había obligado a contratar un seguro vida para la concesión de una de las líneas de garantía del ICO destinadas a ayudas para paliar las consecuencias del COVID-19 aprobadas por el gobierno para ayudar a las empresas y autónomos de acuerdo con lo regulado en el artículo 29 del Real Decreto-ley 8/2020, de 17 de marzo.

Estas ayudas incluyen una línea ICO COVID-19 para autónomos, microempresas y pymes destinadas a cualquier sector de actividad para necesidades de liquidez como el pago de salarios, alquileres, proveedores, intereses, obligaciones tributarias o proveedores. El plazo de devolución del préstamo de hasta 5 años con 1 de carencia y el gobierno avala el 80% del importe del préstamo. Pero en ningún caso se especifica la obligatoriedad de contratación de ningún producto vinculado incluido evidentemente, seguros de ningún ramo.

Fuentes jurídicas de las asociaciones, recuerdan que ‘existe una prohibición genérica para los operadores de banca seguros, cual es imponer directa o indirectamente la celebración de un contrato de seguro’.

Asimismo, aclaran que es ‘discutible que condicionar el no pago de comisiones a la celebración de uno o varios contratos de seguro se pueda entender como una imposición indirecta’. Aunque su opinión es que ‘sin duda es así, pues el consumidor no está en disposición de escoger libremente entre contratar el seguro con el banco o no, sino que está claramente condicionado por la condición que se le impone para eximirle de comisiones’.

Aunna y CIAC recuerdan y defienden que los clientes son libres a la hora de contratar un préstamo, máxime en estos momentos tan delicados para las empresas y las familias azotadas por la crisis del COVID-19. Para ello solicitan a entidades financieras y órganos de supervisión que velen por el ejercicio de la plena libertad del consumidor y se ciñan a las condiciones marcadas por ley a la hora de solicitar un préstamo ICO COVID-19 (o cualquier otro crédito).

Las asociaciones seguirán igualmente recabando información al respecto y velando porque se respete la libertad del consumidor.

11-09-19

Fuente: publico.es – Ver noticia en fuente

La empresa del brote de listeriosis sólo tiene un seguro de 300.000 euros para cubrir las indemnizaciones de los afectados

La empresa Magrudis responsable del brote de listeriosis por el consumo de carne mechada intoxicada tiene hospitalizadas a 203 personas y ha provocado ya tres víctimas mortales y cinco abortos. La firma ha asegurado al Ayuntamiento de Sevilla que cuenta con un escaso seguro de responsabilidad civil, que sólo permitiría cubrir las indemnizaciones con 300.000 euros de cuantía.

“Esta cantidad no cubriría ni de lejos los millones o decenas de millones con los que habría que indemnizar a los afectados”, asegura el portavoz de Facua, Rubén Sánchez, con datos facilitados por el Ayuntamiento de Sevilla. Esta federación de consumidores ya tiene más de 261 afectados sumados a la querella, presentada en los juzgados de la capital andaluza contra Magrudis por un delito contra la salud pública.

Mientras tanto, la alerta sanitaria decretada por la Consejería de Salud y Familias de la Junta de Andalucía mantiene que el brote ha llegado a su “punto de inflexión”, desde que decretó el pasado 15 de agosto la crisis alimentaria. De los pacientes ingresados en los hospitales públicos y privados, 21 son mujeres embarazadas. Cuatro pacientes están ingresados en UCI. “No se han producido nuevos abortos ni recién nacidos con infección. El recién nacido con infección continúa con tratamiento antibiótico”, aseguran fuentes de esta consejería a Público.

“En las próximas semanas se podría saber el número de víctimas que han sido afectados por el brote de listeria”

La organización Facua ha logrado tener datos fehacientes sobre las continuas irregularidades que la empresa responsable del brote de listeriosis ha provocado, de cara a las cuantías que tendría que dar a cada una de las personas afectadas. “Esta cuantía tan baja deja fuera de una posible indemnización a muchos afectados que incluso no tienen ni las pruebas suficientes de que han sido contagiados de listeria por productos de Magrudis y que lamentablemente no podrán ni recibir ninguna compensación al no tener pruebas de que han sido contagiado con sus productos”. Los afectados superarían el millar en toda la geografía nacional. “En las próximas semanas se podría saber el número de víctimas que han sido afectados por el brote de listeria” y las víctimas reales a los que Magrudis tendría que indemnizar, en función de la afectación que hayan sufrido.

Un caso del aceite de colza, que no logró crear un fondo de garantía a largo plazo para otra crisis alimentaria

Las cifras del síndrome tóxico, desatado en España en 1981 sentaron un precedente en el país con el envenenamiento masivo por aceite de colza. Éste fue comercializado a la población, a pesar de que tenía un uso con fines industriales. La enfermedad de la colza se saldó con 20.000 afectados y más de 1.000 fallecidos.

Este envenenamiento masivo hizo promulgar al entonces Partido Socialista en el gobierno una ley general para la Defensa de los Consumidores y Usuarios, aprobada en 1984. Nunca se logró desarrollar parte de su marco normativo, como la creación de un fondo de garantía obligatorio en caso de nuevos casos de intoxicación masiva.

“Ningún gobierno se ha preocupado por desarrollar su artículo trigésimo”

En su artículo 30, la citada ley destaca que “el Gobierno, previa audiencia de los sectores interesados y de las asociaciones de consumidores y usuarios, adoptará las medidas o iniciativas necesarias para establecer un sistema obligatorio de seguro y fondo de garantía”. Estos fondos respaldarían “los riesgos de intoxicación, lesión o muerte derivados del mal estado de los productos, servicios o actividades” en sectores concretos como el alimentario.

Rubén Sánchez, como portavoz de una asociación de consumidores, aclara que “treinta y cinco años después de la promulgación de la ley general para la Defensa de los Consumidores y Usuarios, ningún gobierno se ha preocupado por desarrollar su artículo trigésimo”, por lo que no existe ningún fondo de garantía.

La actualización de la ley en 2007 y 2017 que no permitió la creación del fondo

En 2007 se actualizó la citada ley para la Defensa de los Consumidores y Usuarios, a través de un Real Decreto, pero en su artículo 131 se indicaba casi de forma similar a la ley de 1984 que el Gobierno «adoptará las medidas o iniciativas necesarias». En 2017 se volvió a renovar. El papel del Gobierno es que «podrá establecer» los citados sistemas de seguro y fondo de garantía”, sin llegar nunca a materializarse.

Rubén Sánchez apunta que “se está llegando tarde ya para el caso de Magrudis y sus afectados” porque no se podría adaptar este caso a una legislación futura después de los hechos.

“Se está llegando tarde ya para el caso de Magrudis y sus afectados”

La clausura «permanente» de la actividad de Magrudis por parte de los inspectores de consumo del ayuntamiento de Sevilla han permitido que la factoría quede “precintada, y los productos han sido devueltos por los distribuidores durante los últimos días«.

Fuentes del Ayuntamiento de Sevilla ya formalizaron ante la Fiscalía de Sevilla una denuncia contra la empresa Magrudis “ante la existencia de indicios de un delito contra la salud pública por parte de la empresa”. En la denuncia queda registrado que se han aportado al “Ministerio Fiscal indicios suficientes que acreditan que la empresa no ha facilitado a las administraciones competentes toda la información necesaria y ha ocultado listados de distribución y comercialización necesarios para la investigación. La escasa cuantía del seguro de responsabilidad civil es otro de las irregularidades que los afectados por listeria tendrán que batallar ante la justicia.

12-07-19

Fuente: merca2.es – Ver noticia en fuente

Mapfre, Asisa, Adeslas ¿cuál es el seguro de salud con más coberturas?

Si quieres contratar un seguro de salud, lo más probable que se te pasen por la cabeza dos ideas. Por un lado, el hecho de no saber cuál de los seguros de salud, de los muchos que hay, escoger. Por otro lado, saber qué ofrece cada seguro. Hoy en día, según sus prestaciones y coberturas, de mejor a peor están primero Adeslas, segundo Mapfre y, por último, Asisa.

Algo que debes tener en cuenta es que muchas de esas compañías de salud permiten los seguros mixtos. Se trata de elegir médicos concertados o el que tú prefieras, aunque no esté en sus listas.

De estas tres la compañía de salud, según el número de asegurados, la clasificación sería: Adeslas, Asisa, y, bastante atrás, Mapfre.

Sin embargo, algo que no muchos conocen es que Asisa es la que tiene una menor proporción de reclamaciones, con tan sólo 30 reclamaciones en este último año.

Pero vamos a profundizar en las aseguradoras para conocer cuáles son las mejores y las coberturas que nos ofrecen.

MAPFRE

MAPFRE Seguros ofrece pólizas de asistencia sanitaria, de reembolso y de indemnización o subsidio. Cuenta con la posibilidad de contratar las garantías por módulos: extrahospitalarias y hospitalarias. Para ello, establece que este periodo ha de ser de ocho meses.

Una de las cosas que caracteriza a Mapfre es la orientación médica 24 horas, además de la pediátrica y la psicológica.

El límite de reembolso que MAPFRE establece es de 250.000 euros.

No diferencia entre sí las facturas que son de España o del extranjero, sino si son por gasto hospitalario o extrahospitalario. SIEMPRE QUE SEA DENTRO DE LA UNIÓN EUROPEA.

Esta póliza tiene otras coberturas muy interesantes como son:

Programa para niños que nacen con problemas de audición.

Cobertura para infertilidad.

Cobertura para Adopción.

Osteopatía (8 sesiones).

ASISA

Esta aseguradora tiene cobertura bucodental básica en todas las pólizas. Cuenta con pólizas dedicadas en exclusiva a los servicios bucodentales. Tiene dos pólizas: Asisa Dental, un seguro individual con un gran número de coberturas; y Asisa Dental Familiar.

En Asisa hay distintos tipos de seguros según tus necesidades. Estos van desde el básico, que es Asisa Momento y que cuesta 20,56 euros al mes; hasta Asisa Integral, que son 60,31 euros.

Una de las mejores características son sus pólizas especiales para el extranjero, tanto si vas de vacaciones o si estás estudiando fuera de España.

Asisa tiene 16 hospitales propios, 28 centros médicos y 15 unidades de diagnóstico.

El límite de reembolso que Asisa establece es de 240.000 en Asisa integral, aunque también puedes optar por el de 100.000 o 180.000 euros.

ADESLAS

Adeslas Seguros garantiza prestaciones como:

La cirugía refractiva.

La criopreservación de células madre de cordón umbilical.

La psicoterapia.

La homeopatía.

La acupuntura.

El servicio para dejar de fumar.

Adeslas posee 27 centros propios.

En el embarazo como en el parto Adeslas fija un periodo de carencia de diez meses.

Ofrece la posibilidad del chat médico Salud y las diferentes aplicaciones para móviles, como Adeslas SegurCaixa y Clínica Dental Adeslas.

COMPARATIVA DE COBERTURAS

Adeslas

Especialidades: Atención personalizada en múltiples especialidades.

Hospitalización: Habitación individual con cama de acompañante y cirugía en sus pólizas más completas.

Tratamientos especiales: En sus seguros con más garantías incluye tratamientos como hemodiálisis y quimioterapia.

Reembolso de gastos médicos: Diferentes pólizas según el límite de gastos: Extra 150 Mil, Extra 240 Mil o Premier 1 Millón.

Cobertura dental: Adeslas Dental garantía adicional o seguro único. Más de 160 Clínicas Dentales Adeslas.

Tratamientos especiales: En sus seguros con más garantías incluye tratamientos como hemodiálisis y quimioterapia.

Otras coberturas: Trasplantes de córnea y médula ósea, asistencia domiciliaria y psicología clínica, entre otras.

Mapfre

Especalidades: Incluye la obstetricia en sus pólizas más completas.

Hospitalización: Habitación individual y utilización de quirófano al contratar su módulo de garantías hospitalarias.

Tratamientos especiales: En sus seguros con más garantías incluye tratamientos como hemodiálisis y quimioterapia.

Reembolso de gastos médicos: 90% del importe de la factura cuando sean gastos hospitalarios y el 80% cuando son facturas médicas de consultas, pruebas de diagnóstico o tratamiento que se realizan fuera del hospital.

Cobertura dental: Cobertura bucodental y niños gratis, hasta los 15 años (opcional en varias pólizas).

Tratamientos especiales: En sus pólizas completas incluye medicina preventiva, podología y psicoterapia.

Otras coberturas: Planificación familiar, reproducción asistida y acceso a la red hospitalaria de Estados Unidos, entre otras.

Asisa

Especalidades: Extensa lista de especialidades, entre las que se incluyen varias cirugías, análisis clínicos, endocrinología, neumología, alergología, etc…

Hospitalización: Hospitalización por maternidad, pediátrica, por motivo quirúrgico y médico, psiquiátrica y hospitalización en unidades especializadas. Se establece un límite de 50 días por año natural.

Tratamientos especiales:

Aerosoles y ventilo terapia.

Laser quirúrgico.

Litotricia extracorpórea.

Medicina nuclear.

Oncología.

Oxigenoterapia a domicilio.

Preparación al parto.

Radiología intervencionista.

Rehabilitación.

Riñón artificial y diálisis peritoneal (para casos agudos y crónicos).

Tratamiento del dolor.

Reembolso de gastos médicos: Tiene tres reembolsos según lo que tengas contratado: Hasta 100.000, 180.000 y 240.000.

Cobertura dental: Dos pólizas dentales:

Asisa Dental: Los menores de 8 años incluidosen la póliza de sus padres no pagan prima. Más de 1.800 clínicas concertadas en todo el territorio nacional. Servicios cubiertos por la póliza sin franquicia. Sin límite de edad ni de contratación ni de permanencia. Servicio de urgencias 24 horas.

Asisa Dental Familiar: Precio único para toda la familia padres, hijos y abuelos. Más de 1.800 clínicas concertadas en todo el territorio nacional. Múltiples servicios cubiertos por la póliza sin franquicia. Y en el resto de servicios, descuentos medios de más del 35% frente a las tarifas de particulares. Asistencia dental desde el primer día. Sin límite de edad ni de contratación ni de permanencia. Servicio de urgencias 24 horas.

Tratamientos especiales:

Aerosoles y ventilo terapia.

Láser quirúrgico.

Litotricia extracorpórea.

Medicina nuclear.

Oncología.

Oxigenoterapia a domicilio.

Preparación al parto.

Radiología intervencionista.

Rehabilitación.

Riñón artificial y diálisis peritoneal (para casos agudos y crónicos).

Tratamiento del dolor.

Otras coberturas: Cirugía ambulatoria, Traslado de enfermos (Ambulancia), Prótesis e implantes y Trasplantes.

EXTRANJERO

En época de vacaciones quizá consideres viajar fuera de España y quieras saber qué seguro de salud es el que más te interesa. En este sentido, te podemos informar:

MAPFRE: Incluyen una cobertura con la que podrás ir al médico en el extranjero. En el caso de MAPFRE, la garantía de asistencia en el extranjero ofrece asistencia urgente. Tiene una cobertura de hasta 12.000 euros.

Asistencia médica por enfermedad o accidente fuera de tu país de residencia habitual.

Envío de medicamentos.

Prolongación de la estancia por enfermedad o accidente.

Transporte o repatriación sanitaria en caso de enfermedad o accidente.

Fallecimiento: Cubre los gastos por fallecimiento, incluyendo el transporte o la repatriación.

Fuera de la Unión Europea, los gastos de hospitalización y tratamiento médico en el extranjero NO ESTÁN CUBIERTOS. Debe ser el interesado el que los asuma, y pueden llegar a ser muy elevados.

ASISA: Podrás ir al centro que quieras y se te reembolsará el 90% de tus facturas con sus seguros de reembolso. Te garantiza la asistencia sanitaria URGENTE EN CUALQUIER PAÍS DEL MUNDO que no se encuentre en conflicto bélico. Siempre que la estancia no supere los 90 días consecutivos.

Se hará cargo de:

Los honorarios del facultativo o ATS que te atienda.

La hospitalización o intervención quirúrgica que proceda, a juicio del facultativo.

Los medicamentos prescritos por un médico.

El traslado en ambulancia ordenado por un médico para un trayecto local.

La cobertura se extiende a los gastos odontológicos considerados de urgencia, hasta un máximo de 120€.

ADESLAS: La cantidad máxima cubierta por asegurado y por el conjunto de gastos médicos que se produzcan en el extranjero es de 12.000 €. EN TODO EL MUNDO. No debe exceder de 90 días. La aseguradora se hará cargo entre otros gastos de estas garantías de asistencia médica:

Los gastos y honorarios médicos y quirúrgicos.

Lo que pagues por los medicamentos prescritos por un médico.

Los gastos de hospitalización.

PUNTOS NEGATIVOS

Todas las aseguradoras tienen algún “pero”. Y en este caso estas tres no van a ser menos.

En este caso, el problema de Asisa es que, pese a que los asegurados lleven los informes médicos, en algunos tratamientos pueden poner pegas y no querer cubrirlos. Por ejemplo, con una reducción de estómago que pueden alegar que es por motivos estéticos, y no se salud.

Por otro lado, en el caso de Mapfre, los sublímites son muy bajos comparándolo con el elevado coste diario de hospitalización en una habitación.

Finalmente, con Adeslas, el mayor inconveniente de este seguro de salud es que, cuando quieres darte de baja, se ponen muchas trabas para evitarlo. Sin embargo, en cuestión de nivel médico o coberturas no se habla negativamente de ella.

15-05-19

Fuente: motor.elpais.com – Ver noticia en fuente

¿Pueden multarte si te dejas el carnet de conducir en casa?

Todos los conductores deben saber que es obligatorio llevar siempre el carnet de conducir con los datos debidamente actualizados

Las obligaciones del conductor son unas cuantas: cumplir el Código de Circulación, llevar el coche en buen estado y, no menos importante, vigilar siempre el calendario. Un despiste de un día puede convertirse en una multa de hasta 3.000 euros y, en otros casos, en recargos impositivos e incluso embargos de cuentas. Apunta en la agenda las fechas clave para evitar disgustos posteriores.

1. Conducir con el carnet caducado

El tiempo pasa rápido y, de pronto, puede que tu carnet de conducir haya caducado. El permiso B se entrega con una vigencia de diez años (siempre que el conductor sea menor de 65 años) y, a partir de en ese momento, debe renovarse.

Si lo dejas en el cajón y vas en autobús, en tren o metro, no pasa nada, pero circular con el carnet caducado está tipificado como infracción grave en la Ley de Tráfico, con una multa de 200 euros (sin pérdida de puntos).

La solicitud de renovación la puedes tramitar desde tres meses antes a la fecha del vencimiento en la Jefatura Provincial de Tráfico correspondiente o en un centro médico autorizado. Solo necesitas acreditar tu identidad y residencia en España, superar una prueba psicofísica y pagar las tasas.

2. Dejarse el carnet en casa

No es tan grave como el caso anterior, pero también cuesta dinero. Si un agente te pide el permiso de conducir y no lo llevas encima –pero está en vigor–, la multa puede ser de hasta 100 euros (se considera infracción leve). Sin embargo, Tráfico aplica generalmente una sanción de 10 euros.

3. No llevar el permiso de circulación

También se considera una infracción menor y supone una multa de 10 euros, siempre que se trate de un descuido y simplemente el documento no esté en el coche. Si lo que ocurre es que el vehículo no cuenta con el permiso, la multa es de 500 euros (infracción grave).

4. Circular sin seguro

Ocurre como con el carnet caducado: un solo día es suficiente. Todos los coches deben tener seguro de responsabilidad civil, como mínimo, y en cuanto vence la póliza, la cobertura desaparece. No existe prórroga posible: si la Guardia Civil de Tráfico lo detecta, la multa va de 601 a 3.000 euros. La cantidad depende de varios factores: si el vehículo estaba circulando, su categoría, la implicación o no en un accidente, el tiempo que ha transcurrido sin seguro o la reincidencia. Lo que no es obligatorio es llevar el recibo en el coche, pues los agentes pueden comprobar telemáticamente si el vehículo está asegurado o no.

5. No pasar la ITV

Conducir con la ITV caducada equivale a 200 euros de multa. Si es un agente quien detecta la infracción (y no un radar), retirará el permiso de circulación del vehículo y le dará un volante al conductor para desplazarse hasta un centro de inspección antes de diez días. También hay que pagar (10 euros) si no llevas contigo la tarjeta de la ITV, aunque esté hecha la inspección.

6. Olvidarse del impuesto de circulación

Esta tasa municipal también es obligatoria y su cuantía depende del tipo de vehículo y de cada Ayuntamiento. En este caso, ningún agente te impedirá circular por no haber pagado el impuesto, pero el consistorio en cuestión irá aplicando un recargo que aumentará en función del tiempo que pases sin pagar. Al final, si no se asume la deuda (y después de los avisos pertinentes), la cantidad suele ser embargada.

25-02-19

Fuente: elpais.es – Ver noticia en fuente

Asegurados con pólizas de salud privadas

Los asegurados aumentan desde 2013 tras los recortes en la sanidad pública

27-08-18

Fuente: abc.es – Ver noticia en fuente

Sal de dudas: ¿Son válidas las fotocopias de los papeles del coche?

Todos los conductores deben saber que es obligatorio llevar siempre el carnet de conducir con los datos debidamente actualizados

Quizás en más de una ocasión te hayas preguntado si es posible llevar fotocopias de los papeles del coche en lugar de los originales y, en caso de estar prohibido, a qué te puedes arriesgar. Aunque la ley es tajante al respecto: tanto conductor como vehículo deben obtener unas autorizaciones administrativas para poder circular que se deben llevar durante los desplazamientos y que hay que mostrar a los agentes de la Autoridad que así lo soliciten.

Desde el canal de motor de Mapfre indican que estas autorizaciones son: el permiso o licencia de conducción, el permiso de circulación y la tarjeta ITV, así como las posibles autorizaciones especiales que sean necesarias para dicho vehículo. Además de toda esta documentación, el coche también debe contar con el seguro obligatorio en vigor. Es recomendable llevar siempre el último recibo en el vehículo para demostrar rápidamente que la póliza está vigente. No olvides llevar también la pegatina visible de la última revisión de la Inspección Técnica del Vehículo (ITV).

En el caso de no llevar dichos documentos, o no haberlos obtenido, puedes enfrentarte a una sanción que varía en función de la gravedad del hecho. Así, es más grave, por ejemplo, conducir sin haber obtenido el permiso que tenerlo y no llevarlo encima. Si conducimos sin llevar el carnet de conducir, la multa puede ser de 10 euros, aunque si todavía no te lo has sacado, la multa puede oscilar entre 150 y 900 euros dependiendo del tipo de coche que conduzcas.

¿Se puede llevar fotocopias de estos documentos?

Siempre que las fotocopias del permiso de conducir, permiso de circulación, tarjeta ITV, seguro obligatorio y autorizaciones especiales de conducción, estén compulsadas y tanto el organismo como la persona que haga la compulsa estén identificados, serán totalmente válidas para la Dirección General de Tráfico.

Pueden hacer la compulsa y están obligados a ello (tras pagar el importe correspondiente) los fedatarios públicos (notarios, etc.) y las unidades dependientes de la Jefatura Central de Tráfico y pueden compulsar, pero no están obligados a ello, los Ayuntamientos, fuerzas de vigilancia, administración autonómica y resto de órganos de la Administración Pública.

12-06-18

Fuente: redaccionmedica.com – Ver noticia en fuente

El seguro de salud privado resuelve más de 16.000 percances a la hora

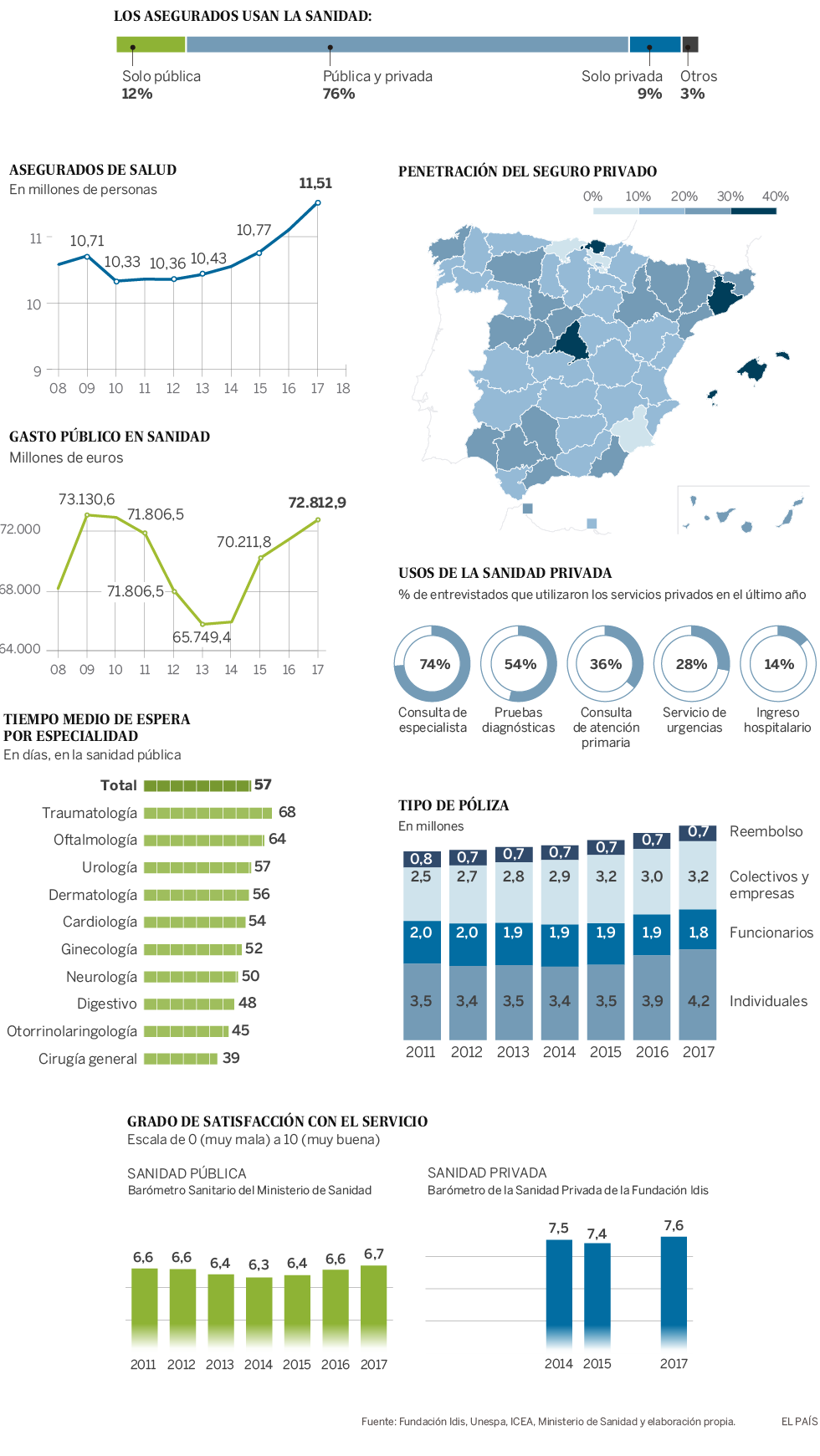

La Asociación Empresarial del Seguro, Unespa, ha elaborado un informe sobre la importancia del seguro en España, y en el que el seguro de salud juega un papel destacado: a la hora resuelve 16.660 percances, más que ningún otro segmento.

Muy alejados están, en segundo y tercer lugar, los problemas resueltos por los seguros de crédito y caución (2.112) e incendios y otros daños a la propiedad (1.266), según las cifras del informe, que proceden de la Dirección General de Seguros y Fondos de Pensiones.

Pólizas de salud

En el mismo documento, titulado ‘Estamos seguros’, la patronal del sector asegurador estima que el coste asumido cada hora por las pólizas de salud asciende a 615.422 euros, solo por detrás del seguro de vida (que alcanza los 2,7 millones de euros) y por delante de un ‘peso pesado’ del seguro como es el de automóvil (512.000 euros).

Las prestaciones pagadas por el seguro de salud suponen un 0,56 por ciento del PIB español

Las prestaciones pagadas por el seguro de salud suponen un 0,56 por ciento del Producto Interior Bruto (PIB). Esta cifra se mantiene estable desde 2013. Hace una década suponía el 0,42 por ciento del PIB y, a principios de siglo, la proporción era más baja, del 0,35 por ciento. Dentro del seguro no vida, solo queda por detrás de automóviles.

Penetración del seguro de salud

En 2017 se realizaron casi 10 billones de asistencias a través de los seguros privados de salud españoles: 1,2 billones más que solo seis años antes, 2011, indican los datos, esta vez tomados de ICEA.

La penetración del seguro individual ha crecido más de un punto porcentual en ese periodo de tiempo, pasando de suponer el 7,6 por ciento al 9 por ciento de la población. También se ha incrementado la penetración del seguro de salud en otros colectivos laborales (del 5,3 al 6,8 por ciento), si bien en los funcionarios ha bajado dos décimas.

Geográficamente, las provincias donde el seguro de salud tiene una mayor penetración son Madrid, Vizcaya, Barcelona y Baleares. Más del 30 por ciento de la población de estas regiones cuenta con un seguro de salud privado, siendo Madrid (36 por ciento) la provincia con mayor proporción.

18-04-18

Fuente: mapfre.es –Ver noticia en fuente

¿Cuándo usar el carril izquierdo?

Aunque parece una pregunta sencilla, lo cierto es que la experiencia en carretera demuestra que no todos los conductores tienen claro cuándo usar el carril izquierdo, pese a que hacerlo de manera inadecuada conlleva peligros reales e incluso sanciones económicas.

Repasar las recomendaciones y la normativa a la hora de conducir nunca está de más, y menos si se trata de una mala práctica al volante que suponga un peligro para nosotros y para el resto de los vehículos de la carretera. Uno de los temas que levanta más polémica por la práctica real tras la reglamentación y por la disparidad de opiniones entre los conductores es precisamente cuándo usar el carril izquierdo.

Las normas de tráfico son muy claras al respecto: si estamos en una autopista o autovía con más de un carril en el mismo sentido, como norma general habremos de circular por el que está situado más a la derecha. Como excepciones, podremos usar el carril izquierdo (o los centrales, en caso de que los hubiera) a condición de que no se entorpezca la marcha de otros vehículos que puedan seguirnos, así como cuando las circunstancias del tráfico o de la vía lo aconsejen.

De aquí, se puede extraer que podremos usar otros carriles diferentes al de la derecha, si nuestra intención es adelantar al coche que nos precede o facilitar la incorporación de otros vehículos que vengan por nuestra derecha, siempre que ninguna de estas dos opciones perjudique al resto de los conductores que ya estén en la vía.

Sin embargo, la experiencia real nos demuestra que en muchos casos, los carriles centrales y de la izquierda cuentan con más tráfico incluso que el derecho, pese a la normativa expresa al respecto. Muchas veces, la percepción general es que el carril de la derecha está reservado a los coches más lentos o camiones de alta carga, y algunos conductores eligen el de la izquierda pensando que evitarán ralentizaciones. Pero lo cierto es que no es lo correcto, entorpecerán la circulación de vehículos que quieran adelantar, provocarán adelantamientos en paralelo durante demasiado tiempo, y lo que es peor, propiciarán la práctica de adelantamientos por la derecha, altamente peligrosos.

Es por esto que circular por el carril de la izquierda está sancionado con una multa de 200 euros y se considera una infracción grave, según la Ley de Tráfico, Circulación de Vehículos a Motor y Seguridad Vial, al ser una práctica de alto riesgo de accidente.

Estas indicaciones acerca de cuándo usar el carril izquierdo nos ayudarán a mantener una conducción más eficaz y segura, puesto que lo importante es llegar a nuestro destino y evitar exponernos al peligro innecesariamente. Nuestro rol como conductores tiene una relevancia activa y de nosotros depende en gran parte llevar a cabo una conducción sana y segura. No obstante, para todos aquellos imprevistos que no se pueden evitar, podemos contar con el Seguro de Coche MAPFRE que nos ofrece la mejor cobertura para no tener que preocuparnos de nada más que de estar cómodos al volante.

14-03-18

Fuente: abc.es –Ver noticia en fuente

Conoce los casos que tu seguro de coche no cubre

El mercado de las aseguradoras está lleno de compañías que ofrecen distintos productos. Existen multitud de tipos de póliza de seguro a la hora de asegurar el coche; todo riesgo, a terceros, robo, lunas, incendio, etcétera. De hecho, podríamos pensar que el más recomendable es el conocido como todo riesgo, pero no siempre es así. Es más, a la hora de contratar el seguro para nuestro coche es normal que nos surjan dudas. Una de nuestras principales preocupaciones es el precio, como es lógico. Pero da igual lo que te hayas gastado, tu seguro no te cubrirá en los siguientes casos, tal y como adelantan desde coches.com y deberás responder tú de los daños y cualquier indemnización.

-

-

-

- Si conduces bajo los efectos del alcohol o de las drogas: si conduces bajo los efectos del alcohol o de las drogas estarías cometiendo un delito que de forma consciente tienes constancia de que está expresamente prohibido. No sólo estás poniendo en peligro tu seguridad y la del entorno, como que tu aseguradora se desentenderá de ti en caso de que provoques cualquier tipo de daño. Así mismo y de manera obvia ni intentes que te cubran las sanciones.

-

-

-

- Si transportas a más pasajeros o mayor carga de lo permitido: una vez más, estaríamos cometiendo un delito donde la responsabilidad total de los daños y las sanciones correspondientes caerán íntegramente a cargo del conductor.

-

-

-

- Si circulas sin la ITV en orden o sin carnet: en ambos casos te expones a asumir la total responsabilidad de lo que se considera una infracción muy grave. Todos los sucesos derivados así como las sanciones económicas correspondientes caerán sobre el conductor en cuestión.

-

-

-

- Si participas en una carrera ilegal: si participas de manera clandestina en una carrera, toda la responsabilidad caerá sobre tu cuenta y riesgo. Aún argumentando que se trataba de una carrera en un circuito, dicho argumento será inútil ya que existen pólizas específicas para esos casos.

-

-

-

- Si aparcas en un muelle: cuidado en los muelles,porque muchas aseguradoras no se responsabilizan si le pasa algo a tu vehículo. Además, si viajas con tu coche en barco y este se hunde te pagará el seguro de carga del barco.

-

-

-

- Si tienes un impacto con un familiar o el vecino: en este caso es preciso puntualizar. La aseguradora te cubrirá si la colisión ha sido involuntaria y la compañía puede corroborarlo. A falta de pruebas, y dado que se trata de un accidente entre conocidos (un familiar, un vecino, un amigo…), la aseguradora puede alegar una intención de fraude.

-

-

-

- Si circulas por una vía de tierra: contadas algunas excepciones, muchas aseguradoras no te cubrirán en caso de que tengas algún tipo de accidente o avería circulando por vías sin asfaltar. Así mismo, las que si cubran económicamente los daños es probable que no presten asistencia mecánica.

-

-

-

- Si en caso de accidente, no ayudas al accidentado: según establece la ley, en caso de accidente, y teniendo capacidad para hacerlo es obligatorio salir al auxilio del accidentado. Si por el contrario salieses huyendo después de provocar un accidente, o no ayudases a un peatón en caso de atropello, estarías cometiendo un delito castigado penalmente. La aseguradora indemnizaría a las víctimas del accidente pudiendo recaer sobre ti dichos gastos.

-

-

-

- Si se produce una catástrofe natural, guerra o accidente nuclear: ante esta situación las aseguradoras no tienen obligación de asegurarte como dejan bien explícito en las pólizas. En este caso, tendrás que reclamar ante el Consorcio de Compensación de Seguros.

-

-

- Si no homologas los cambios y nuevos accesorios en tu coche: si modificas aspectos como los neumáticos o incorporas accesorios como un GPS que no venía de serie, la aseguradora puede argumentar que el coche que figura en la póliza no coincide con el que ha sufrido el accidente. En este caso la aseguradora cubrirá los daños a tercero, pero se podrá lavar las manos en tu caso.

- Si tienes menos de 25 años: a las aseguradoras no les sale del todo rentable asegurar a conductores noveles. Es por ello que atendiendo a estadísticas y a la falta de experiencia de los jóvenes al volante, o te resultará extremadamente complicado encontrar una compañía que te asegure o te resultará extremadamente caro. Muchas personas por tanto aseguran el coche a nombre de un tercero de más edad siendo el conductor principal, una persona menor de 25. En este caso si el conductor principal tiene un accidente, la aseguradora se desentenderá completamente.

-

12-02-18

Fuente: grupoaseguranza.com –Ver noticia en fuente

Un centenar de aseguradoras gana menos de 1 millón o está en números rojos

Hay 223 entidades aseguradoras registradas en la Dirección General de Seguros y Fondos de Pensiones (DGSFP). De ese total, casi un centenar (97), el 43,5% del total, gana menos de un millón de euros o pierde dinero, según los últimos datos publicados por la DGSFP correspondientes a 2016. 65 ganan entre 1 y 10 millones; 37 entre 10 y 50 millones; solo 8 entre 50 y 100 millones; y 16 logran un resultado superior a los 100 millones de euros. Según estos datos parece que el negocio asegurador en España no da para tantas compañías.

El ranking por beneficios lo lidera, de largo, VidaCaixa (sin tener en cuenta los resultados del Consorcio de Compensación de Seguros, que ascienden a 570,5 millones) con un resultado de la cuenta no técnica de 533,8 millones de euros. Le siguen Mapfre España (283,2 millones), BBVA Seguros (280,4 millones), Generali España (190,4 millones) y Mapfre Re (186,3 millones). En conjunto, las 16 entidades que ganan más de 100 millones de euros acaparan el 68,3% de los resultados del sector, que asciende a 5.120,8 millones.

Frente al selecto grupo de los grandes por beneficios, el numeroso grupo de los que no lo son tanto. Hay 71 entidades que ganan menos de un millón de euros, y que conjuntamente suman un resultado positivo de apenas 18,5 millones. Y, además, hay otras 26 entidades que a finales de 2016 se encontraban en números rojos, con unas pérdidas conjuntas de 150,8 millones. Entre estas últimas compañías se encuentran: Mapfre Asistencia (-69,6 millones), Aegon España (-26 millones), Asefa (-12,6 millones), Verti (-11,7 millones), AXA Global Direct (-9,5 millones) o MMT (-6,6 millones).

29-01-18

Fuente: elpais.com – Ver noticia en fuente

Los fraudes al seguro del coche cuestan a las aseguradoras 833 millones de euros anuales

El fraude al seguro de coche se ha multiplicado por 3,5 entre 2009 y 2016, lo que supone 833 millones de euros de pérdidas anuales para las aseguradoras, según el barómetro publicado este lunes del Fraude en el Seguro de Autos de Línea Directa, una de las compañías españolas de seguros. Esta cifra representa el 9,89% de las prestaciones pagadas por las compañías. Los datos también reflejan que el 6,3% de los accidentes que los conductores asegurados declaran son falsos, un 4,5 % más que en 2009. Entre 2015 y 2016, la empresa Línea Directa afirma haber detectado 60.000 casos engañosos.

«Todos pagamos más por nuestro seguro de auto por aquellos que defraudan. Pagan justos por pecadores», ha asegurado el director de Gobierno Corporativo de Línea Directa, Francisco Valencia. El director ha explicado que cerca de 30 euros de la prima del seguro se deben a este motivo. El importe medio de las estafas es de 1.286 euros. El 93,5% de los intentos de fraude se deben a partes de daños materiales donde el importe medio es de 309 euros, mientras que el 6,5% del resto de casos son daños corporales, donde el coste se multiplica hasta por 50 y supera los 15.000 euros de promedio. En cuanto a las lesiones más frecuentes que se alegan en los partes falsos, el 99% son simulaciones o falsos agravamientos de un daño real.

El perfil base del defraudador es el de hombre joven de entre 18 y 24 años desempleado o con trabajo precario. Además, el 14% del total de estafadores reconoce haber tratado de obtener más de 5.000 euros. Las provincias donde más se estafa al seguro del coche son Murcia, Almería y Jaén. Mientras, Soria, Teruel y Pontevedra son las regiones donde se han detectado menos casos.

Unos 400 casos de fraudes realizados por mafia

En los últimos cinco años los fraudes a seguros de coches por bandas organizadas se han incrementado un 152%, unos 400 casos en toda España. El coste medio por timo fue de 12.184 euros, 10 veces más que las estafas medias particulares. El 90% de los casos corresponden con partes de daños corporales. Las aseguradoras explican que estas mafias no solo simulan siniestros, sino que también los provocan a pesar de haber personas inocentes implicadas en ellos.

«El problema que más preocupa a los equipos antifraude de las compañías es, sin duda, el de las mafias organizadas; bandas profesionales que se dedican a defraudar de forma sistemática y que, habitualmente, están vinculadas a otro tipo de delitos aún más graves», ha comentado el director de corporativo de Línea Directa.

28-11-17

Premio Santa Lucía Seguros

Santa Lucía Seguros nos ha premiado al conseguir quedar primeros en la campaña de verano de primas emitidas, agradecer a todos nuestros clientes y al equipo que forma Proyecto Líder por este logro conseguido.

17-11-17

Fuente: abc.es – Ver noticia en fuente

¿Cuándo se podrá rescatar un plan de pensiones?

El Ministerio de Economía publicó ayer un proyecto de decreto con el objetivo de impulsar el ahorro privado para la jubilación

El Gobierno aprobará en breve otra rebaja de las comisiones de gestión de los planes de pensiones. El Ministerio de Economía publicó ayer un proyecto de decreto en el que además fija que en diez años se podrá rescatar toda la liquidez de los planes de pensiones individuales y de empleo –en este caso, deberá especificarlo así en lo firmado entre trabajadores y empresa– sin límite de cuantía. Con estas medidas el Ejecutivo busca fomentar el ahorro privado para la jubilación.

Este supuesto de liquidez ilimitada para aquellos planes con al menos diez años de antigüedad ya se contemplaba en la reforma fiscal de 2015, pero faltaba por desarrollarlo reglamentariamente. En 2025 se podrán hacer las primeras recuperaciones bajo este supuesto, en concreto de las aportaciones a los planes de pensiones hechas hasta el 31 de diciembre de 2015.

¿Cuándo se puede rescatar un plan?

Los planes solo se podían rescatar íntegra o parcialmente por jubilación, fallecimiento o enfermedad. Con la crisis se ampliaron los supuestos al paro de larga duración y el riesgo de desahucio. Ahora, además, el Ministerio de Economía les dará liquidez ilimitada al cumplir 10 años desde la primera aportación.

¿Por qué se deja recuperarlos?

En casos de paro, enfermedad o desahucio el objetivo es cubrir situaciones de vulnerabilidad. El nuevo supuesto de liquidez a los diez años busca, sin embargo, potenciar el ahorro para la jubilación a través de planes de pensiones entre los más jóvenes, más reacios a invertir en estos productos precisamente por su liquidez limitada.

¿Qué comisiones se pagan por un fondo?

Dos: una de gestión, que según el proyecto de ley variará de un máximo del 0,85% en los planes de renta fija, del 1,3% en los fondos de renta fija mixta y del 1,5% en los de renta variable. Además, Economía reducirá del 0,25% al 0,2% la comisión de depósito que cobra la entidad depositaria, que puede ser o no la misma que la gestora.

¿Cambia en algo el tratamiento fiscal?

No. Las prestaciones por los planes de pensiones siguen tributando como rendimientos del trabajo (entre el 19% y el 45%) y las aportaciones anuales se reducen de la base imponible del IRPF hasta 8.000 euros o el 30% de los ingresos. Las aportaciones a favor de un cónyuge hasta 2.500 euros también se reducen de la base.

31-10-17

Fuente: 20minutos.es – Ver noticia en fuente

Los conductores reincidentes por infracciones en alcohol podrían perder el carné de conducir

La gran preocupación por el colectivo de ciclistas y los accidentes provocados por el consumo de alcohol y drogas ha llevado al Ministerio del Interior a presentar un conjunto de medidas dentro de la Estrategia de Seguridad Vial 2011-2020. Algunas de estas medidas pasan por mejorar el carnet por puntos, como son las nuevas sanciones propuestas para conductores reincidentes que incumplen la normativa relativa a la conducción bajo los efectos del alcohol y las drogas. En este sentido la Dirección General de Tráfico (DGT) ha anunciado un aumento de los controles de alcohol y drogas durante las mañanas de los sábados y domingos en carreteras convencionales, que es cuando más ciclistas practican este deporte. El objetivo es aumentar en 100.000 el número de controles de alcohol y en 30.000 los de drogas.

Sin carnet por enfermedad

Una importante novedad es que la DGT estudia incapacitar a los conductores reincidentes por alcohol y/o drogas por motivos de enfermedad. Es decir, a los conductores que tengan dos o más sanciones de alcohol y drogas en un período inferior a dos años, se les aplicará la pérdida de vigencia del permiso de conducir alegando falta de aptitudes psicofísicas. Al mismo tiempo serán remitidos a la autoridad sanitaria, que será quien confirme su recuperación para poderse poner de nuevo al volante. Esta medida ya se aplica en casos concretos tal y como aparece en el artículo 36 del Reglamento General de Conductores, pero la idea ahora es tener un mayor control sobre este tipo de conductores reincidentes. El consumo de alcohol y drogas es una de las causas de accidentes que más preocupan por los peligros que conlleva. De hecho, en 2016 se detectaron más infracciones por consumo de drogas ilegales. De las 60.942 pruebas realizadas de enero a noviembre por la Agrupación de Tráfico de la Guardia Civil, el 39% dieron positivas. Entre ellas se realizaron 3.350 pruebas a conductores infractores, con un resultado de 2.114 positivos (63%). Respecto al alcohol, de 4,6 millones de pruebas realizadas, 68.852 (1,5%) fueron positivas. Entre ellas 554.593 se realizaron a conductores infractores con 4.281 positivos (0,8%). Hay que recordar que desde mayo de 2014 a los conductores reincidentes que hubieran sido sancionados por exceder la tasa máxima en el año inmediatamente anterior se le aplica una sanción de 1.000 euros y la retirada de 4 o 6 puntos. El alcohol y las drogas siguen estando muy presentes entre los conductores que circulan por España, actualmente castigado con una multa administrativa de 500 euros y cuatro o cinco puntos menos en el carnet de conducir. Se añade la posibilidad de retirada de carnet e ingreso en prisión en función de los daños ocasionados.

17-10-17

Fuente: eleconomista.es – Ver noticia en fuente

10.400 conductores presentan partes amistosos de tráfico con su móvil gracias a Declaración iDEA

Presentar un parte amistoso por accidente de tráfico es cada vez más fácil. Basta con tener un teléfono móvil a mano. Así lo demuestran las 10.400 personas que han empleado su terminal para dejar constancia del siniestro a su aseguradora a través de la Declaración iDEA.

La app se lanzó en septiembre de 2015 y, por lo tanto, acaba de cumplir dos años. Desde entonces, se han presentado 5.197 partes a través de esta aplicación desarrollada por el sector asegurador. Cada parte da cuenta de un siniestro en el que suele haber implicados dos vehículos y, por extensión, dos conductores.

Desde el lanzamiento de Declaración iDEA y hasta el pasado 30 de septiembre, 66.170 personas han instalado la app en sus móviles. El programa tiene la misma validez que el popularmente conocido como parte amistoso de accidentes de tráfico.

Una persona implicada en un golpe de circulación puede hacer llegar a su aseguradora en el momento del accidente, gracias a este programa, la información necesaria para que se tramite de forma ágil y eficiente el siniestro. Los menús que van apareciendo en la pantalla permiten facilitar los datos de quienes se han visto involucrados en la colisión y las zonas de los vehículos que han sufrido desperfectos, así como dar una explicación del accidente.

Tras cumplimentar uno de los conductores el cuestionario a través de su terminal, el contrario recibe un mensaje de texto (SMS) en su teléfono que le solicita que verifique o rechace el contenido de la declaración. También se puede validar o rehusar el parte a través de la web https://declaracioniDEA.es. Una vez aprobado, el parte se envía automáticamente a las aseguradoras de una y otra parte, y así se pueden autorizar las reparaciones de forma mucho más ágil.

La app es de descarga gratuita a través de Apple Store y Google Play, y se encuentra disponible para móviles que operen con sistemas operativos iOS y Android.

El programa ha sido desarrollado por Tecnologías de la Información y Redes para las Entidades Aseguradoras (Tirea), empresa tecnológica especializada en proveer soluciones informáticas para el sector. Se encuentra a disposición de todas las entidades aseguradoras que operan en el ramo de automóviles en España.

Declaración iDEA forma parte de los convenios de indemnización directa para daños materiales surgidos en accidentes de circulación firmados por el sector asegurador y es compatible con los protocolos del Centro Informático de Compensación de Siniestros (Cicos) que gestiona Tirea.

11-10-17

Fuente: grupoaseguranza.com – Ver noticia en fuente

El TS denuncia un nuevo abuso bancario relacionado con el seguro

El presidente de la Sala Civil del Tribunal Supremo, Francisco Marín, ha denunciado que empiezan a llegar a los tribunales casos de entidades financieras que, tras haber exigido un seguro de Vida para conceder hipotecas, activan la ejecución hipotecaria al producirse el fallecimiento del hipotecado. De ese modo «se desentienden del seguro» y activan la ejecución para reclamar el inmueble sin esperar a que los herederos cobren el seguro y puedan seguir cumpliendo con los pagos, informa El Mundo. Según esa información, el abuso no puede ser resuelto directamente por el Supremo como los casos de las cláusulas suelo o las preferentes.

Fuentes del Supremo han explicado que la Sala Civil ha tenido conocimiento de esa práctica en un encuentro reciente con magistrados de Audiencias Provinciales de toda España. Los magistrados transmitieron su preocupación por situaciones que les parecían injustas pero, al mismo tiempo, difíciles de atajar. Por lo anterior, Francisco Marín cree «imprescindible una reforma legislativa» que impida estos casos.

03-10-17

Fuente: sectorasegurador.es – Ver noticia en fuente

Contratar un seguro de moto sin haber pasado la ITV

Todos sabemos que si no pasamos la ITV de nuestra motocicleta nos exponemos a dos riesgos principales: el primero y más importante es sufrir un accidente porque una parte de nuestra moto no funcione correctamente; mientras que el segundo es, evidentemente, ser multados.

Sin embargo, a pesar de saber esto, las cifras de motos que circulan sin la ITV en vigor son alarmantes. Según la Asociación Española de Entidades Colaboradoras de la Administración en la Inspección Técnica de Vehículos (AECA-ITV), las motos son la categoría con un mayor porcentaje de vehículos que circulan sin la ITV en regla. En 2017, hasta el 58% del parque de motocicletas en España circulan sin ITV, un total de 375.527 motos.

Por ello, debes conocer los riesgos de circular sin la revisión pasada y los trámites que debes realizar para poder regularizar la situación de una moto sin ITV. Respondemos aquí a todas tus preguntas.

¿Es necesario tener seguro para pasar la ITV de la moto?

Sí, es obligatorio tener el seguro en regla. Sin el seguro, la Inspección Técnica de Vehículos queda como desfavorable.

Hasta hace poco tiempo, a la hora de pasar la ITV, los inspectores requerían el recibo de haber pagado los gastos del seguro para comprobar que la motocicleta o el ciclomotor estaban asegurados. A día de hoy, ese trámite ya no es obligatorio (aunque sí recomendable) porque existe un fichero digital, el FIVA, al que acceden los inspectores para comprobar si el vehículo tiene seguro.

Lo que ocurre es que desde que se contrata el seguro obligatorio hasta que aparece en el fichero FIVA pueden pasar unos 3 ó 4 días, por lo que es sigue siendo recomendable llevar el recibo del pago del seguro encima a la hora de pasar la revisión.

¿Se puede circular con una motocicleta sin seguro?

La respuesta es NO, no se puede circular con una moto sin tener el seguro en vigor. El Real Decreto Legislativo 8/2004 de 29 de Octubre indica literalmente que: “todo propietario de vehículos a motor que tenga su estacionamiento habitual en España estará obligado a suscribir un contrato de seguro por cada vehículo de que sea titular, que cubra, hasta la cuantía de los límites del aseguramiento obligatorio, la responsabilidad civil.”

Así pues, conducir sin seguro es ilegal y nos puede suponer una multa de tráfico que puede oscilar entre los 601 euros y los 3.005 euros, y en los casos más graves la inmovilización del vehículo hasta que se demuestre que se está en posesión del seguro.

Las circunstancias que influyen en la cuantía de la multa dependen de si el vehículo estaba circulando en ese momento o no, su categoría, el servicio que preste (no es lo mismo una moto de paseo que una moto de reparto, por ejemplo), la gravedad del perjuicio causado (si se produce un accidente), la duración de la falta de aseguramiento y la reiteración de la misma infracción.

¿Se puede tener una moto en el garaje sin seguro ni ITV?

Siempre que la motocicleta esté dada de alta en el Registro de la Dirección General de Tráfico tiene que tener:

– Seguro de Responsabilidad Civil.

– ITV en vigor.

– Impuesto de circulación pagado y en vigor.

Es importante tener esto claro porque es obligatorio aunque la moto no salga del garaje. Hay que tener en cuenta que los riesgos a los que se expone existen también cuando está aparcada.

Por ejemplo, imagina que sufre un cortocircuito y se incendia (no es habitual, pero puede pasar) afectando a los coches que tiene al lado. O imagina que te la roban y los ladrones causan un accidente con víctimas. En ambos casos, si no tienes seguro, te tocaría pagar a ti todos los daños causados a otras personas y sus bienes, lo cual puede suponer, en algunos casos, desembolsos millonarios.

Se puede contratar un seguro de moto sin ITV?

Es una situación que puede darse con facilidad: tienes una moto en el garaje, sin seguro ni ITV y quieres ponerla en marcha, bien para volver a usarla o bien para venderla.

Los seguros temporales son una buena solución a este problema. Puedes contratar un seguro temporal o seguro por días (para no pagar la prima de todo un año de seguro) y con esa póliza temporal pasar la inspección técnica. Esta solución es la más eficaz en el caso de que queramos deshacernos de nuestra moto en pocos días o semanas. También para el caso de que compremos una moto en el extranjero y la queramos traer a España para matricularla aquí.

Pero si lo que buscas es un seguro anual porque simplemente quieres volver a poner tu moto vieja en funcionamiento, el procedimiento empieza por contactar con tu aseguradora.

Existen compañías de seguros que formalizan el seguro con la ITV caducada y hay otras que te obligan a presentar el informe desfavorable de la ITV a causa de la ausencia de seguro. Con esto la aseguradora comprueba que la moto o el ciclomotor está en perfectas condiciones para circular y que la única causa del informe desfavorable es la falta de seguro.

Presentando el informe de la ITV a la compañía de seguros, ésta formaliza la póliza y a continuación se puede obtener el informe favorable de la ITV.

¿Qué me cubre el seguro si no tengo pasada la ITV de mi moto?

Si sufres un accidente con la moto o ciclomotor y no tienes la ITV pasada, tu compañía de seguros puede negarse a pagar los daños propios (los que sufras tú) si descubren que no tienes la ITV en vigor.

Pero además, si los peritos descubren que el accidente se ha producido por un fallo que se debería haber subsanado con la Inspección Técnica, como un problema en la dirección, en las luces o en los frenos, la aseguradora reclamará los gastos ocasionados por los daños a terceros, lo cual puede suponer una cantidad muy alta si se producen heridos o daños materiales graves.

¿Qué cubre un seguro temporal para motocicletas o ciclomotores?

Compañías como AXA o ARAG ofrecen seguros temporales, también llamados seguros por días, para vehículos que se encuentran en situaciones como las que hemos mencionado arriba. El seguro temporal funciona, pues, como una buena herramienta para poder pasar la ITV en una fecha concreta. Cuando ya tenemos concertada una cita con nuestra estación de ITV, podemos formalizar una póliza válida durante 24 horas para ese día.

Los requisitos para obtener un seguro temporal para motos son:

Que el conductor tenga más de 21 años.

Que tenga el carné de conducir vigente desde hace más de 12 meses.

Las coberturas de un seguro temporal suelen ser las mismas que un seguro anual, lo único que cambia es el periodo de vigencia de esas coberturas. Lo fundamental es que cubren la Responsabilidad Civil obligatoria, es decir, los daños que podemos causar a terceros, bien sean personales o materiales. Pero además, se pueden contratar otras coberturas como la asistencia en viaje, el fallecimiento o invalidez del conductor, la asistencia sanitaria o la defensa jurídica en caso de conflicto legal a causa de un accidente.

Existe, sin embargo, una desventaja: los seguros por días son bastante más caros, proporcionalmente, que los seguros anuales. Es decir, hay que sopesar si nos conviene un seguro por días para un trámite concreto o un seguro anual que ofrezca un buen precio.

Como ves, conducir una moto sin tener seguro o la ITV en regla es un riesgo muy importante que puede salir especialmente caro en caso de siniestro. Además, te expones a las multas de la Guardia Civil de Tráfico, que desde el año pasado puede detectar cuáles son las motos que circulan sin ITV a través de las cámaras de tráfico, sin necesidad de detenerte en marcha.

Esperamos que esta guía te haya ayudado a resolver tus dudas sobre los seguros obligatorios y la ITV de las motos. Si vas a sacar del garaje esa moto que tenías olvidada, sigue los pasos para poner al día la documentación y ¡disfruta de ella!

27-03-17

Fuente: elpais.com – Ver noticia en fuente

El seguro de salud crece por el temor a las listas de espera y la contratación de empresas

El seguro de salud está de enhorabuena. En 2016 logró 11,14 millones de clientes, un 3,43% más que el año anterior. Es el seguro que más crece desde el inicio de la crisis y la perspectiva es que siga haciéndolo. La prueba es que entran más jugadores al sector, como Línea Directa. La razón de esta pujanza es la percepción social del deterioro del sistema público de salud, reflejado en las listas de espera, así como el auge de los convenios de empresas que ofrecen estos productos a sus plantillas como parte de la remuneración. Una práctica que crece al hilo de la recuperación porque está muy valorado por los empleados.

En el último barómetro del CIS, de enero pasado, los encuestados afirmaron (en respuesta espontánea) que la sanidad era el tercer problema que “más les afectaba”, solo por detrás del paro y los problemas económicos, y más que la corrupción o los problemas de la educación. En la sociedad crece la percepción de que hay un “deterioro en la capacidad de los Gobiernos para financiar servicios públicos”, según apuntó Javier Murillo, consejero-director general de Segur Caixa Adelas, líder del sector, en enero pasado.

Los hábitos sociales están cambiando y la salud es un tema prioritario para muchos ciudadanos. Cada vez se demandan más y mejores servicios sanitarios y se busca que cuenten con más tecnología para mejorar los diagnósticos y los tratamientos. “El cuidado de la salud ha pasado de considerarse un lujo a verse como algo necesario”, explican en DKV.

Fernando Campos, director general de Cigna Salud, cree que “la calidad del sistema público de salud es buena y sigue siendo puntera, pero los ciudadanos perciben que sufre un deterioro lento y constante”. Los expertos del sector asegurador dicen que la población se queja de que la sanidad pública trata de evitar algunas pruebas diagnósticas costosas, restringe el acceso gratuito a las medicinas y las instalaciones se deterioran sin renovarlas.

Al mismo tiempo, las fuentes consultadas resaltan la calidad de los médicos de la Seguridad Social (que en buena parte son los mismos que en la medicina privada) y el buen trato que se recibe en el sistema público. DKV apunta que “en España la sanidad pública es de calidad y alcanza a todo el mundo, por lo que el crecimiento del seguro privado tiene más mérito. El seguro es muy barato para lo que ofrece”. Murillo añade que el incremento del negocio se debe a que la sanidad privada «está dando respuestas efectivas con unos servicios tecnológicamente avanzados, de calidad, asequibles y cada vez mejor valorados por los asegurados». El hecho es que en 2016 el sector facturó 7.975 millones en primas, un 4,4% más.

El 20% de la población con seguro privado

Hay más razones que explican que alrededor del 20% de la población tenga seguro privado. Campos coincide en que tras este empuje está una mayor preocupación por el bienestar personal, así como por la relevancia que ahora tiene el cuidado del aspecto físico, por comer sano y por cuidarse.

Todo esto se manifiesta en el incremento de la medicina preventiva o el interés por hacerse pruebas genéticas que anticipen problemas futuros de salud. Estas inquietudes acercan a los ciudadanos a la sanidad privada, convencidos de que serán mejor atendidos que en la pública, apuntan los expertos. El 68,6% de los asegurados son particulares (los más rentables para las aseguradoras) y el 31,4%, colectivos, es decir, trabajadores de empresas con seguro de salud. Este colectivo es el que más ha crecido en 2016, un 6,62% de incremento, según ICEA.

Desde Sanitas, segunda compañía del sector, rebajan el optimismo de las cifras. “El crecimiento de este seguro en la crisis ha sido mucho menor que en la pre-crisis, aunque sí hemos visto que ha subido en el último año”. Sanitas no cree que “el posible deterioro de la sanidad pública pueda beneficiar al crecimiento del seguro de salud. Ambos sistemas son complementarios”.

Todos los directivos consultados coinciden en sanidad pública y privada se necesitan. Desde el lado privado recuerdan que la Seguridad Social no podría asumir la atención de los que van a hospitales privados; solo Adeslas dice haber realizado 30 millones de consultas médicas y 9,5 millones de pruebas diagnósticas en 2016.

Los seguros tampoco serían rentables si no existiera la sanidad universal. Lo reconoce Asisa, el tercer jugador, que apunta que “la sanidad privada tiene un reconocido prestigio” y se ofrece “a un precio razonable. Los ciudadanos que lo tienen contratado solo prescinden de él en situaciones críticas”. Este crecimiento atrae a más competidores: Línea Directa irrumpirá a mediados de año. “Defendemos que una familia que hoy no se plantea un seguro de salud, pueda acceder a él. Como hicimos en otros seguros, en salud daremos un servicio accesible y eficiente”. El sector está expectante, lo ven un jugador fuerte.

Un gran negocio en cuatro regiones

Aunque en su conjunto, las estadísticas oficiales dicen que algo más del 20% de la población tiene un seguro privado de salud, la disparidad geográfica es enorme. Este factor provoca que se incrementen los costes de los servicios públicos de salud de algunas Comunidades Autónomas con poca población en el servicio privado, algo que castiga sus cuentas.

Según la Memoria Social de Unespa de 2015, última disponible, en Madrid un 33% de la población tiene seguro de salud; el 28,3% de la población de Cataluña, el 28% de la de Baleares y el 21,4% del País Vasco.

A partir de ahí las cifras descienden, hasta llegar a regiones como Cantabria donde solo el 5,8% cuenta con estos seguros. Este producto se asocia a las regiones ricas, pero Navarra es una excepción porque solo el 6,7% tiene seguros privados, quizá por la indiscutida calidad del servicio público navarro.

Sube el número de clientes y la facturación en 2016

El sector ha facturado 7.975 millones en las primas, un 4,4% más, en 2016

Las compañías han pagado 5.752 millones en prestaciones, según los datos de ICEA, el servicio de estadísticas del sector.

El 68,6% de los asegurados son particulares (los más rentables para las aseguradoras) y el 31,4%, colectivos, es decir, trabajadores de empresas con seguro de salud. Este colectivo es el que más ha crecido en 2016, con un 6,62% de incremento, según ICEA.

Desde 2008 la facturación de salud ha crecido un 3,6% mientras que el resto de seguros de no vida han caído un 1,5%

20-03-17

Fuente: cincodias.com – Ver noticia en fuente

Seguros vinculados a hipotecas: ¿Son legales?

En los 250 días laborables de 2016 se firmaron en España 281.328 hipotecas. De media, 1.125 familias españolas pasaron diariamente por la notaría y firmaron su compromiso de devolverle al tendero de dinero lo prestado más un interés en cómodos plazos mensuales.

Nada nuevo en un negocio que es común en España desde la llegada de la primera Ley Hipotecaria, allá por 1861.

Durante más de un siglo hemos tenido hipotecas y estas han sido un buen negocio bancario con garantía real, la vivienda. Pero en 1992 la Ley 9/1992 de Mediación de Seguros y Reaseguros Privados abrió la puerta a que las sociedades pudieran vender seguros y, con ello, la banca vio una oportunidad para generar algo que no crea riesgo: comisiones. Todas ellas abrieron sus corredurías o agencias y empezaron a vender seguros en las sucursales pese a que el artículo 4.d de la Ley 26/1988 sobre Disciplina e Intervención de las Entidades de Crédito les prohibía hacer negocios distintos de su “objeto social exclusivo”. ¿Surrealista? Eso creo.

Desde entonces ha habido una constante queja entre los profesionales del sector asegurador y también de las organizaciones de consumidores pues no se han limitado a vender seguros: su actitud de mercado ha ido degenerando hasta caer en la imposición o vinculación al más puro estilo siciliano donde el seguro es “la oferta que no podrá rechazar” (si quiere préstamo). Además, el modelo se ha contagiado hasta adquirir el comportamiento de un cartel sectorial.

Una trasposición de la Directiva CE Hipotecaria que no llega

Curiosamente, las Leyes (el banco es un agente de seguros llamado “OBS”) han venido prohibiendo la coacción en la distribución de seguros, algo respetado por todos excepto ese canal. La coacción es un delito tipificado en el artículo 172.1 del Código Penal. Y, pregunto ¿es ético que a una familia se la obligue a contratar seguros por varios miles de euros y se la amenace con denegarle el préstamo si no cede a la “oferta” siciliana? Las conciencias no están tranquilas: la FIPER o FIPRE no informan los seguros o se indica su contratación voluntaria mientras en sucursal se informan obligados.